2020年,疫情的冲击与复杂严峻的国内外形势交织汇聚成了极不平凡的一年,作为服务实体经济的中坚力量,银行业的经营管理情况备受市场关注。3月30日晚间,郑州银行2020年年报“交卷”,该行全年实现“稳中有进”,在持续巩固“商贸金融、市民金融、小微金融”的特色定位的基础上,加大普惠小微信贷支持力度,让利实体经济,强化风险管理,不良贷款率连续三年下降,同时“开源节流”精细化管理扩大利润空间,净息差等盈利能力指标逆势提升。

“开源节流”利润空间扩大

面对2020年充满挑战的宏观环境,部分银行机构在大力支持复工复产和实体经济发展的同时“破旧立新”,交上了可圈可点的成绩单。

在2020年银行业盈利整体承压之下,郑州银行的部分盈利能力指标凸显出优势。年报显示,2020年该行全年实现营业收入146.07亿元,同比增长8.30%;实现净利润33.21亿元。具体指标来看,2020年,郑州银行净利差2.46%,较上年同期增加0.17个百分点,净利息收益率2.40%,较上年同期增加0.24个百分点。指标较大幅度的提升背后,得益于该行资金成本的下降,反映负债成本控制水平提升。郑州银行在年报中提到,2020年度货币政策整体宽松,该行积极优化负债结构,加强负债成本管理,使得付息负债平均成本率较上年同期大幅下降,从而导致净利差及净利息收益率上升。

另外,2020年,郑州银行实现利息收入238.93亿元,较上年同比增加23.01亿元,增幅为10.66%,主要是由于生息资产规模增长。2020年,郑州银行主动适应资管新规及市场变化,稳步推进中间业务转型升级,实现手续费及佣金净收入17.30亿元,较上年同期增加1.55亿元,增幅为9.81%。主要受代理及托管业务、承兑及担保业务、证券承销业务规模增加影响。

在竞争愈发激烈、息差承压的银行业,“开源节流”无疑是保证自身稳健发展的四字真言。2020年,郑州银行成本收入比为22.40%,同比下降4.06个百分点。成本收入比率是银行营业费用与营业收入的比率,反映出银行每一单位的收入需要支出多少成本,该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。该项指标的进一步改善,也反映出郑州银行严把费用控制,成本优化明显,扩大利润空间。

不良率连续三年下降

受疫情等因素影响,银行业信用风险有所上升,不良贷款攀升压力及处置措施逐渐成为市场及监管关注的焦点。

过去一年,实体经济经营环境受到较大冲击,企业风险向银行传导,在此背景下,2020年,郑州银行不断强化信用风险管理、加快不良处置力度,同时按照监管要求,将逾期90天以上贷款全部纳入不良,占全部不良贷款的比例达到了96%,充分暴露风险资产,让资产质量更加真实。

面对这样的挑战,郑州银行仍然保证了资产质量指标进一步改善,风险抵补能力上升。截至2020年末,该行不良贷款余额49.44亿元,不良贷款率为2.08%,较上年末下降0.29个百分点,实现连续三年下降;拨备覆盖率达160.44%,较上年末提升0.59个百分点。

对于2020年郑州银行信用风险管理措施和成效,该行年报中行长致辞提到,“郑州银行健全统一贷后、统一档案管理体系,强化风险管理‘准入’到‘处置’的全流程闭环管理;严格实施集中度限额管理,推进匿名客户、房地产融资及省外异地业务压降;成立大额资产管理中心,分层分类处置风险资产。信用风险管理成效显著,资产质量更加健康。”

加大支持

地方区域性中小银行能够触达“经济末梢”,是服务中小微企业的重要力量,面对疫情等挑战,如何更好地发挥出服务实体经济的作用,进一步解决小微企业融资难题,成为社会广泛关注的话题。

作为郑州本土金融机构,郑州银行一贯坚持走特色化、差异化发展之路,聚焦“商贸物流银行、中小企业金融服务专家、精品市民银行”三大特色业务定位。

2020年,郑州银行大力支持国民经济重点领域和薄弱环节建设,围绕河南省制造业转型升级方向,制定支持制造业高质量发展方案,致力促进战略新兴产业发展,积极推动文创、科技、旅游等产业繁荣。此外,该行还制定了支持民营企业发展壮大行动方案,推出25条措施,发布340户“非房非平台”客户白名单,截至2020年末民营企业贷款余额891.29亿元,较上年末增加83.77亿元。

在办好老百姓真正信赖的“市民银行”同时,郑州银行金融服务的触角不断向农村乡镇延伸,建设惠农支付服务点,拓展线上服务渠道,形成了全方位、多层次、立体化的服务网络,着力解决金融服务“最后一公里”问题。

在服务小微客户方面,截至2020年末,郑州银行单户授信总额1000万元(含本数)以下小微企业贷款余额342.3亿元,较上年末增长21.87%,高于全行各项贷款增速0.48个百分点,有贷款余额的普惠型小微企业贷款户数65522户,较上年末增加262户,圆满完成“两增两控”监管目标。2020年累计发放普惠型小微企业贷款300.39亿元,平均发放利率4.97%,较上年下降1.64个百分点。

面对疫情防控的特殊时期,郑州银行积极落实抗疫专项再贷款、定向降准支小再贷款、普惠信用贷款等支持政策;全省首推“复工贷”,主动减费让利1.38亿元,延期还本付息政策惠及企业1.1万余户次、涉及金额431亿元。

在强化信贷支持实体经济力度,确保企业诉求与银行产品精准对接之下,郑州银行资产规模、存贷款规模稳步增长。截至2020年末,郑州银行资产总额5478.13亿元,同比增长9.46%;发放贷款及垫款本金总额2379.59亿元,同比增长21.46%;吸收存款本金总额3142.30亿元,同比增长8.65%。

2021年是郑州银行新五年战略规划的开局之年,展望未来,郑州银行在年报中指出,未来3-5年,该行将继续向内涵式高质量发展转变,聚力调整业务结构、提升资产质量、控制不良,为下一轮战略周期的提速发展做好准备。(记者 谷雨欣)

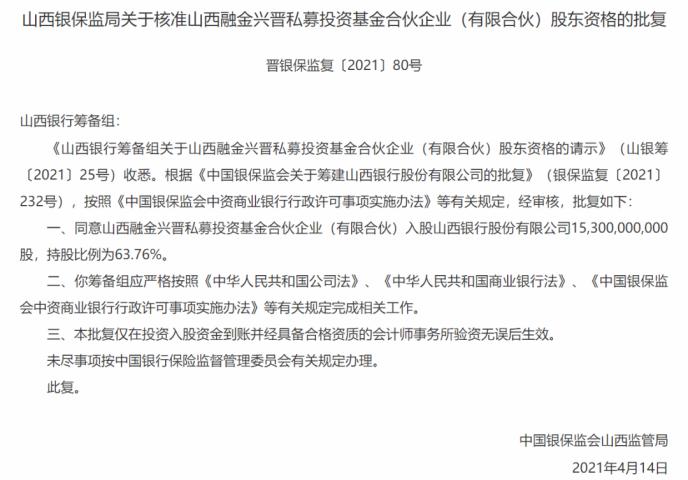

山西银行第一大股东获批省财政厅或绝对控股!5家城商行合并重组后如何重新定位?山西银行第一大股东获批!4...

作为防范化解金融风险的重要举措,不良资产处置今年将继续提速。《经济参考报》记者了解到,下一步银保...

记者从兴业银行了解到,2020年该行净利润同比增长1 15%,年末不良贷款率为1 25%。2020年,兴业银行营...

3月30日,浙商银行发布2020年度报告。年报显示,截至2020年末,总资产突破2万亿元,较年初增长13 74%,...

建设银行3月31日在京发布手机银行5 0版,致力于为用户提供数字化、智能化、个性化、随时随地、方便快捷...

实施财政资金直达机制是创新宏观调控的重大举措

实施财政资金直达机制是创新宏观调控的重大举措

农行西藏分行一季度累计发放实体贷款达215.86亿元

农行西藏分行一季度累计发放实体贷款达215.86亿元

4月19日 携程集团在香港联交所正式挂牌上市

4月19日 携程集团在香港联交所正式挂牌上市